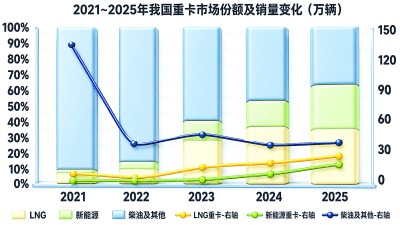

2021~2025年

我国重卡市场份额

及销量变化(万辆)

2021~2025年

我国重卡市场份额

及销量变化(万辆)

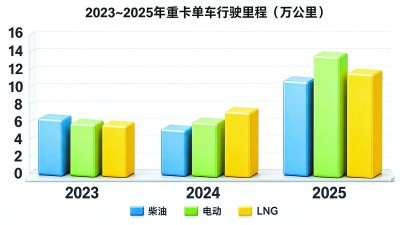

2023~2025年重卡单车行驶里程(万公里)

2023~2025年重卡单车行驶里程(万公里)

2019~2025年,全国公路货运量保持稳定增长,年均增速3.9%,但重卡年销量呈现较大波动。2019年国内重卡终端销量117万辆;2020年国六标准切换要求带来换车需求前置,我国重卡终端销量达到159万辆的高峰,2021年小幅回落至142万辆;2022年受经济承压、行业低迷影响,重卡销量腰斩至48万辆;2023~2025年,年销量维持在60万~80万辆。

燃料结构发生明显改变。2023年以来国际气价回落,LNG(液化天然气)与柴油价格比长期维持在75%的平衡点下方,推动2022~2025年LNG重卡销量年均增长40%;在技术成熟、成本下降、政策支持、场景跑通等多要素驱动下,新能源重卡2024年以来迎来加速发展期。

“固定场景+短途运输”领域成为增长核心

从市场规模看,国内新能源重卡2024年终端销量8.3万辆,渗透率达到13.7%;2025年达到23万辆,渗透率提升至28.9%,并超过LNG重卡。

场景封闭、线路固定、短途利用率高的车型由于能够通过规模化运营摊薄购置成本,也容易与补能基础设施布局形成协同,成为新能源重卡规模增长的核心驱动力:2025年新能源自卸车类渗透率达到42.3%;牵引车和专用车类(搅拌车、环卫车等)渗透率分别为38.1%和18.7%;中长途载货车由于运距因素和补能局限,2025年渗透率不足2%。

不同技术路线多元并行发展

当前新能源重卡呈现纯电动(充电、换电)、混合动力(柴油、天然气、甲醇)、氢燃料电池多种技术路线并存的格局,且不同技术路线与应用场景深度绑定:电动重卡通常适配短倒、城市配送、厂矿、园区等中短途及封闭场景(通常为300公里以下);混合动力重卡适用于高寒、高原等复杂工况;燃料电池重卡适用于零碳长距离运输等。

得益于技术升级带来的车辆续航里程提升、补能效率优化及载重轻量化,电动重卡成为新能源重卡市场的绝对主体,2025年电动重卡占新能源重卡销量的96.3%,燃料电池重卡和混合动力重卡占比分别为3.1%和0.6%。

电动重卡长线路运营尚待突破

从应用场景看,电动重卡首先在区域固定、路线单一、车型单一、污染排放集中且约束性强的封闭场景落地,如钢厂、电厂、矿区、港口等,且场景内通常自建专用的充电或换电站,形成“运输-补能”闭环运营;随着可靠性提升和公共补能网络完善,电动重卡由封闭园区向公铁接驳运输、煤矿到电厂、港口到厂区等路线相对固定、单程在200~300公里的公共道路中短途场景扩张;在高速公路、国道等干线运输场景,电动重卡正处于探索阶段,长距离干线运输对车辆的续航里程、充电速度、沿途补能网络密度和稳定性提出了极高要求,如长续航电池带来的重量与成本压力、补能时间和基础设施布局对于运营周转效率的影响、高速场景运营对车辆可靠性要求更高等。

成本和政策优势是“破圈”主因

我国近年来加快交通强国建设,围绕交通运输领域节能降碳和交通物流降本提质增效持续发布相关政策,为新能源重卡发展提供了良好环境。2024年7月,国务院颁布《推动大规模设备更新和消费品以旧换新行动方案》 ,提出“支持交通运输设备和老旧农业机械更新,加快淘汰国三及以下排放标准营运类柴油货车”等,各地加大对新能源重卡“路权优先”及相关补贴支持力度,新能源重卡发展进入快车道。

同时,当前国内充电站乘用车与电动重卡费用相同。按照重卡寿命5年、日行400公里、2025年的补贴标准及燃料平均价格计算,电动重卡与LNG重卡的单公里全生命周期成本(TCO)基本相当,均较柴油重卡节省近30%。而今年以来,中东变局造成油气价格暴涨,尽管当前已有所回落,但按照2026年6月19日全国0号柴油与车用LNG零售均价,柴油重卡、LNG重卡TCO分别为3.2元/公里、2.6元/公里,仍分别是电动重卡的1.6和1.3倍。成本优势的放大使新能源重卡渗透率跃升,2026年4月国内新能源重卡渗透率突破30%,5月进一步提升至40.9%。

近3年,电动重卡单车运营强度与规模同步增长,2025年柴油、LNG、电动重卡的单车年均行驶里程分别为5.93万公里、7.16万公里和11.9万公里,电动重卡尽管集中于中短途领域,但由于线路固定、周转次数高、运营稳定,行驶里程已经超过柴油重卡。