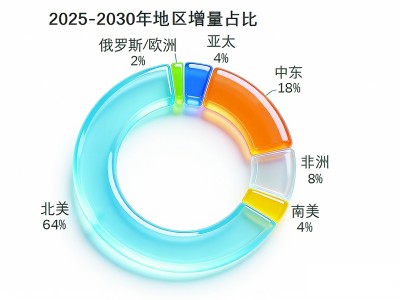

2025~2030年

全球天然气液化能力

增量占比

2025~2030年

全球天然气液化能力

增量占比

亚太

欧洲

俄罗斯及中亚

中东

非洲

北美

拉丁美洲

亚太

欧洲

俄罗斯及中亚

中东

非洲

北美

拉丁美洲

全球传统天然气市场长期以北美、欧洲、亚太三大区域市场为核心,且各自呈现鲜明的供应与贸易特征。其中,北美市场相对独立,形成了自成一体的供需平衡格局;欧洲市场高度依赖进口天然气资源,构建了以管道运输与LNG进口相结合的供应体系;亚太市场则以LNG为核心进口品类,资源主要来自区域内部及中东地区,LNG贸易在能源供应中占有重要地位。

然而,这一传统格局正在能源市场变革与地缘政治事件的影响下不断重塑。一方面,美国页岩气革命带动天然气产量快速增长,叠加天然气液化项目的大规模建设,实现了LNG的规模化出口,打破其原有市场的相对封闭性,推动全球天然气贸易跨区域整合。另一方面,欧洲能源供应格局的调整成为贸易格局变革的关键转折点,推动LNG在全球天然气贸易中的地位显著提升。在此过程中,LNG的能源补给灵活性得到充分体现,战略保障价值明显提升,并重塑了全球天然气贸易格局。北美、欧洲、亚太三大LNG市场之间的跨区域贸易规模不断扩大,市场价格关联度显著增强,一个更成熟的全球化天然气市场格局已然形成。

需求刚性增长下LNG贸易的规模扩张

全球天然气供应与消费的地域不均衡,是推动天然气贸易持续发展的核心驱动力。欧洲能源市场调整引发全球LNG需求的显著增长,为保障能源供应安全,欧洲各国加大LNG采购力度,推动全球LNG贸易总量持续攀升。中东地区的卡塔尔通过调整出口结构,成为欧洲能源供应的重要稳定力量。作为全球排名前三的LNG出口国,卡塔尔提升产能利用率,增加了对欧洲的供应量。2022年,卡塔尔向欧洲出口LNG约2000万吨,占欧洲LNG进口总量的14%,成为仅次于美国的第二大供应国。

2022年,全球LNG贸易量首次突破4亿吨,且在此后保持增长态势。根据国际天然气联盟(IGU)报告数据,2024年全球LNG贸易量比2023年增长2.4%,总量达到4.11亿吨,在全球天然气贸易中的占比提升至56%,较2021年提高了5.5个百分点,区域间贸易活跃度明显增强。从贸易范围看,2024年全球已有22个国家对外出口LNG资源,出口目的地覆盖48个国家和地区,贸易网络的广度与深度持续拓展。

然而,全球天然气液化产能的增长节奏一度滞后。新增天然气液化项目建设落地周期较长,短期内无法快速响应市场的骤增需求。需求端快速扩张与供应端刚性约束的矛盾,导致全球LNG市场持续处于紧张状态,价格随之剧烈波动。虽然近年来随着全球天然气液化产能逐步释放,市场价格已明显回落,但整体仍维持在相对较高水平。

LNG贸易流向的历史性转向

北美地区大批天然气液化项目陆续建成投产,提升了LNG出口能力。同时,欧洲对LNG的进口需求持续保持高位。这两大因素支撑了全球LNG贸易发展,并影响其流向转变。

一是面向欧洲市场的LNG贸易流向调整。在欧洲能源供应格局调整前,管道气曾是重要供应来源,LNG进口占比相对有限。供应格局调整后,贸易流向发生改变。从供应来源看,美国与卡塔尔是欧洲最核心的两大LNG供应源,美欧能源合作越发密切。此外,为巩固需求中心地位,欧洲主动在全球市场加大采购力度,并加速布局浮式储存再气化装置(FSRU),进一步提升LNG接收能力。

二是面向亚洲市场的LNG贸易流向调整。亚洲是全球LNG最大的进口市场,贸易格局变动使其贸易流向呈现供应端来源增加、需求端差异化适应的双重特征。在供应端,全球LNG资源供应日趋多元化,为亚洲市场带来新供应增量。在需求端,各国根据自身情况调整策略。巴基斯坦、孟加拉国等新兴经济体的价格敏感度较高,难以承受欧洲高价竞购推升的LNG成本,被迫减少采购量,需求规模出现收缩;我国LNG现货进口量有所减少,但凭借“长期协议+灵活现货”的采购模式,仍在全球市场上发挥着重要调节作用。

LNG贸易新格局及挑战

全球LNG市场加速重构,形成了竞争更激烈的新格局,核心特征是两大贸易圈雏形初现。一是以美国、欧洲为核心的大西洋贸易圈;二是以卡塔尔、澳大利亚为供应方,中国、韩国等亚洲国家为进口方的太平洋贸易圈。虽然两大贸易圈通过灵活的现货贸易保持联动,但彼此间的竞争关系已明显加剧。

在此背景下,各国能源战略重心发生转变,能源供应安全优先于价格成本考量,地缘政治因素成为影响LNG贸易流向的重要变量。最典型的转变体现在采购策略上,欧洲买家为锁定长期稳定供应,一改此前偏好现货采购的习惯,开始主动与美国、卡塔尔等核心供应国签署LNG长期采购协议,以降低供应波动风险。2022年11月,卡塔尔能源公司与康菲石油签署15年协议,2026年起每年向德国供应200万吨LNG;2023年10月,又分别与道达尔能源和壳牌达成27年协议,2026年起分别向法国和荷兰供应LNG。多份LNG长期供应协议为欧洲能源转型提供了结构性支撑。

重塑后的全球LNG贸易格局预计将长期延续。从需求端看,欧洲LNG需求未来5~10年将保持刚性增长,短期内难以大幅回落;从供应端看,美国、卡塔尔的LNG新增产能将在2026年后逐步释放,有望缓解当前部分区域的供应紧张态势。同时,全球气候变化政策与能源转型目标,也将对LNG产业的长期投资规模、技术发展方向及市场供需结构产生深远影响。

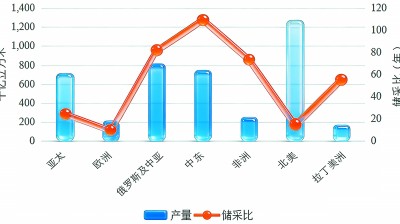

储采比(年)

2024年全球各地区天然气产量及储采比

十亿立方米