京东方“屏转芯”开启第二增长曲线

日期:06-26

">

热股透视

一波火热行情将京东方A推上A股焦点。5月下旬以来,该股连续涨停、单日成交额突破300亿元;6月15日至22日,京东方累计接待5轮机构调研,成为A股市场调研最密集标的。6月17日,叠加630亿8.6代AMOLED产线量产交付联想等客户,股价开盘封板。

截至6月25日收盘,京东方A报7.52元,总市值2786亿元。

文、表/广州日报全媒体记者倪明

行情催化:牵手康宁 走出单一显示赛道

为何京东方近期吸引机构频频调研,跻身万得的热点股票?核心导火索是5月20日京东方与全球特种玻璃龙头康宁签订三年合作备忘录,双方聚焦玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连四大领域联合研发。公告落地后四个交易日,个股累计涨幅超36%。

作为国内规模第一、全球出货领先的半导体显示龙头,京东方主营全尺寸LCD、OLED面板,产品覆盖手机、IT、车载、医疗等全场景,年出货屏幕数以亿计。全球仅中韩具备8.6代AMOLED产线布局,京东方这条国内首条、全球首批量产8.6代AMOLED产线技术跻身全球第一梯队;叠加LCD出货量常年全球第一,柔性OLED国内第一、全球第二,面板主业基本盘稳固。

三十余年从员工集资改制起步,京东方补齐国内显示产业空白,完成从行业跟跑者到全球龙头的跨越。此次与康宁合作,标志企业将成熟玻璃精密加工、大规模制造能力向外延伸:玻璃基封装载板切入AI先进半导体,钙钛矿布局新能源光伏,走出单一显示赛道。

四大合作方向中,玻璃基封装载板最受关注。AI算力需求爆发下,传统有机基板存在翘曲、高频损耗短板,低热膨胀、高平整度的玻璃成为AI服务器芯片封装最优方案。京东方已投入近10亿元搭建试验线,成功产出20层高层数玻璃载板样品;依托康宁先进材料技术,有望突破TGV玻璃穿孔工艺,切入台积电、英伟达主导的高端先进封装供应链。同时钙钛矿、光互连业务,将持续打开光伏、MicroLED等多条增长曲线。

行业前景:TGV玻璃基板催生万亿级新赛道

AI大模型参数持续扩容,芯片尺寸、发热同步攀升,传统硅基、有机封装材料已经触碰物理极限。TGV玻璃基板具备低信号损耗、不易翘曲、适配大尺寸量产、成本可控等优势,业内普遍将2026年定为产业化关键窗口期。

机构测算,2030年全球先进封装市场规模将逼近800亿美元。中国工程院院士彭寿在央视财经专访中表示,TGV玻璃基板可覆盖AI算力、6G射频、低空经济、新能源等多元场景,预计“十五五”末期相关赛道市场规模突破万亿元。

目前国产TGV玻璃基板加速突破海外技术壁垒,但实验室样品走向量产无法依靠单一企业攻坚,需要材料、精密加工、半导体封测全产业链协同,是一场跨行业协同竞赛。

双面博弈:市场火热,公司持续释放风险信号

一边是资金持续追捧,另一边是上市公司多次主动提示新业务不确定性。

每轮股价大涨后,京东方同步发布风险提示:康宁合作备忘录仅为意向文件,无法律强制效力;核心看点玻璃基封装载板试验线良率未达量产标准,暂无量产营收;公司与英伟达暂无业务往来;玻璃基封装、钙钛矿、光互连三项新业务,未来2~3年难以对业绩形成显著贡献。

即便可复用面板玻璃加工、规模化制造优势,京东方跨界赛道的竞争逻辑已彻底改变。昔日对手是面板同行,如今直面全球半导体材料巨头,竞争重心从产能规模转向底层技术话语权。产业化最大卡点集中在量产良率鸿沟,TGV高精度填充、多层布线的精度控制、整线生产一致性,是全球玻璃基封装产业化共同的技术难题。京东方也在投资者沟通中坦诚提示风险:“目前玻璃基封装载板尚未批量投产,暂无相关量产营收,试验线良率未达到量产标准,实现稳定量产的时间存在高度不确定性。”

基本面:重资产周期属性 转型路道阻且长

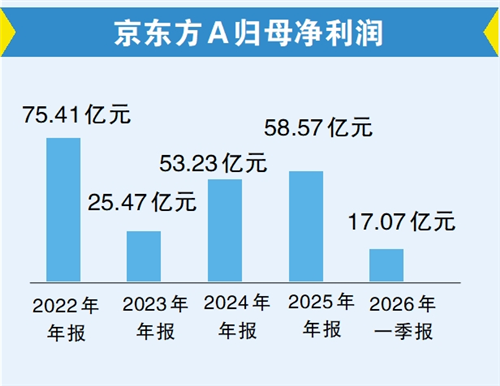

面板行业天然具备重资产、强周期、低净利率特征,直接制约企业盈利水平。2025年公司全年营收2045.9亿元,归母净利润58.57亿元,净利率不足3%,经营现金流净额488.25亿元;2026年一季度营收510亿元,归母净利润17.07亿元,净利率仅3.35%。截至2026年3月末,公司总资产4377.05亿元,固定资产、在建工程合计占比55%。高额产线投资、长期折旧、面板价格周期性剧烈波动,持续压缩利润空间;公司每年研发投入超100亿元,研发费率稳定在7%—9%,持续承担高额技术迭代成本。

作为全球面板规模龙头,京东方长期受低净利率、周期波动制约,估值持续承压。如今玻璃基封装、钙钛矿等新业务打开成长想象空间,但客观来看,前沿业务距离大规模盈利贡献仍有较长周期。业内人士分析,TV面板价格是业绩基本盘核心变量,当前55/65英寸面板价格维持年内高位,后续波动直接影响盈利弹性;新业务落地节奏方面,玻璃基封装载板量产良率、钙钛矿光伏量产进度,是京东方能否摆脱周期股估值框架的核心。

对京东方而言,玻璃基封装业务不只是“第N曲线”战略的前沿落地,更是决定企业未来十年发展格局的关键一战,也直接关系国内企业能否在后摩尔时代的全球先进封装产业中站稳第一梯队。

(本文不构成任何投资建议,投资风险自担)